2025年电子行业深度报告:AI端开云体育- 开云体育官方网站- APP 最新2025侧落地正当时硬件产品蓄势待发(附下载)

2025-06-10开云体育官方,开云体育app,开云app下载,开云棋牌,开云直播,开云体育靠谱吗,开云体育和亚博,开云体育老板是谁,开云官网,开云体育,开云直播英超,开云电竞,开云游戏,开云,开云体育官网,开云体育官方网站, 开云app, kaiyun sports, 开云体育简介, 开云体育官方平台, 世界杯开云, 开云体育app下载, 开云体育网址, 开云体育2025回顾过去几年,从 2022 年底 ChatGPT 的问世引爆产业热潮以来,生成式 AI 成为全球 热门话题,也吸引了大量公司的探索和投资。在 2024 年以前,行业增速较大的环节为算力 芯片及服务器等基础设施建设相关的领域,而从 2024 年开始,应用端已逐步具备发展土 壤,有望迎来加速: 1)企业基建开支巨大,产出端规模较小,产出压力激增:生成式 AI 技术基础设施建 设投入巨大,收入端却明显薄弱,企业迫切需要找到能够承接巨额资本开支的 AI 产出; 2)算力使用成本降低,促使更多玩家入局,加速催生“杀手级应用”:大规模的算力 基础设施建设有利于形成规模效应,降低 AI 训练的成本,而 DeepSeek 模型的发布证明了 端侧模型进一步降本的可能性,为更多非大型 AI 企业的加入提供价格红利; 3)部分产品已有市场反馈,并持续优化迭代:经过前两年的初步探索,市场上已有 各种品类的软硬件 AI 产品。软件方面如 ChatGPT、DeepSeek、豆包等 AI 应用软件已获得 可观的用户量;硬件方面已有 AIPC、AI 手机、AI 可穿戴等产品落地并已获得一定销量和 市场反馈。 硬件是应用运行的支撑,端侧硬件能够促进 AIGC 技术融入更多的场景,加速技术普 及。同时,作为用户入口,端侧硬件承载较多用户数据,是 AI 技术个性化与定制化的基 础。从盈利角度讲,目前我们使用的大部分 AI 应用软件均对用户免费,而硬件则能够自然 的将成本加入硬件售价之中,完成 AIGC 投入与产出的商业闭环。目前,许多 AI 硬件产品 已有市场实践,正逐步积累用户。在科技大厂产出压力及算力使用成本降低的推动下,这 些产品中有望出现快速发展并占据较大市场份额的 AI 产品。

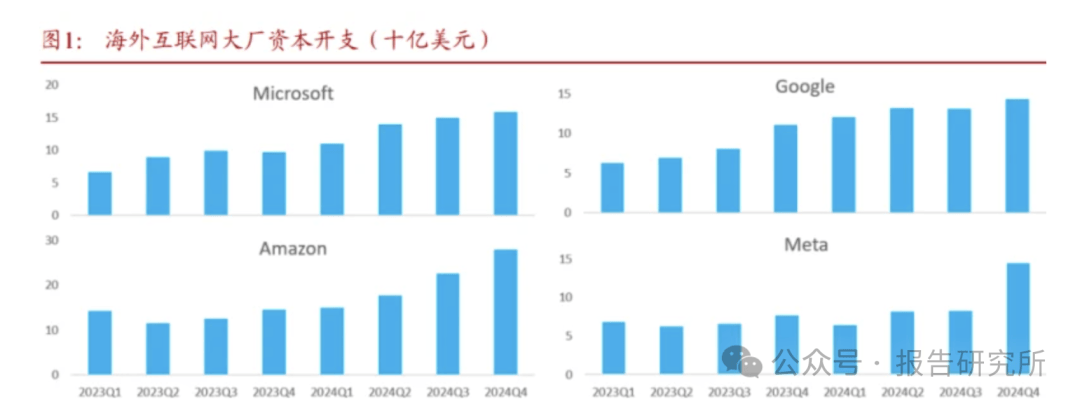

大型科技公司花费巨额资金扩建数据中心,且资金量持续增长。这类大型科技公司包 括海外的 Google、Microsoft 和 Meta 等,以及国内的字节跳动、腾讯和阿里巴巴。除此之 外,亚马逊、甲骨文、苹果、特斯拉等公司也是重要的算力开支贡献者。从算力公司收入 角度同样也能看出业界在 AI 基础设施方面的巨大投入。英伟达数据中心收入在 2023 年增 长超 200%,2024 年仍维持超 100%的高速增长。除了硬件设施方面的资本性投入,AI 数 据中心仍需考虑其他如运行维护、租赁,以及在后续 AI 模型的训练过程中所消耗的电力及 数据等运营性成本,使得公司实际投入比上述基础设施建设更高。根据英伟达在分析师日 上的演讲,AI 基础设施中,除 GPU 与组网外,其余开销约占到总体的一半。

在巨大的基础设施投入下,收入端却明显单薄。OpenAI 的年收入为 10 亿美元。微软 董事长兼首席执行官萨蒂亚·纳德拉 (Satya Nadella)在 2025 财年第二季度业绩电话会议中 表示,微软的人工智能业务年化收入超过 130 亿美元,但该收入与其 2024 年单季度的资 本开支水平相当。若未来收入端无法快速提高,将难以维持该业务的长期运转。企业迫切 需要找到能够承接巨额资本开支的 AI 产出。

在产业发展初期,鉴于巨大的成本投入,除了少数几家大型公司之外,其他公司难以 参与到 AIGC 行业中,使参与者过于单一,在应用端极大的限制了产品的丰富度,降低了 “杀手级应用”出现的可能性。而目前该情况已经发生了改变,一方面,字节跳动的成功 降本向业界展示了规模效应降本的可能性,另一方面,DeepSeek 的优化创新证明对模型本 身及训练方式的优化也能大幅降低训练成本,从而降低了行业门槛,使得更多中小型企业 也能加入,同时也显著提升了大模型在各行业场景中的适用性。

随着 AI 数据中心规模增大,厂商有机会通过调度和资源使用优化的方式,提高资源 利用率,降低单位算力使用成本。2024 年 12 月 18 日,字节跳动在火山引擎 FORCE 大会 上正式推出了豆包视觉推理大模型,并宣布进入“厘时代”,该模型的价格大幅下调至 0.003 元/千 token,相较行业标准低了 85%。火山引擎总裁谭待介绍,火山引擎在技术上有非常 多优化手段,可以降低大模型成本,在工程上可以通过分布式推理的形式将底层算力使用 得更好;另外,在混合调度方面,可以把不同负载进行混合调度,这样的成本也大幅下 降。 各大科技公司均大量投资建设 AI 数据中心,随着规模扩大,AI 训练和推理成本有望 下降。2024 年,亚马逊表示计划在未来几年内在以人工智能为重点的数据中心投资超过 1000 亿美元。2025 年初,公司又宣布计划投资约 110 亿美元来扩展其在佐治亚州的基础设 施。微软副董事长兼总裁布拉德·史密斯(Brad Smith)2025 年初在公司官网的一篇博客中 宣布:在 2025 财年,微软有望投资约 800 亿美元建设人工智能数据中心,以训练人工智能 模型并在全球范围内部署人工智能和基于云的应用程序。谷歌在 2024 年第四季度及财年业 绩电线 年公司预计将投资约 750 亿美元的资本支出,其中大部分将用 于技术基础设施,主要是在服务器方面,其次是数据中心和网络。当新的数据中心容量上 线时,云服务商有机会通过调度优化的方式,使其提供的训练和推理成本下降,从而使中 小型,包括初创公司也能加入到 AIGC 行业创新队伍之中。

DeepSeek 的模型发布同样也让行业看到了大幅降本的可能性。2024 年末,DeepSeek 公司发布了多个模型,宣称其中的 DeepSeek-V3 在性能上相当于业界领先的闭源模型 GPT4o,优于领先的开源模型 Llama 3,且总训练成本仅为 558 万美元,而 GPT-4o 这样的模型 训练成本估计约 1 亿美元。2025 年 1 月 20 日,公司又发布了一个名为 DeepSeek-R1 的模 型,声称其在一系列任务上实现了与 OpenAI-o1 相当的性能。 具体来说,从 DeepSeek 在 V3、R1 模型的相关论文可以看到,V3 模型:1)优化模型 架构设计,对传统专家模型(MoE)架构和传统多头注意力(Multi-Head Attention, MHA)进行了改良(改良后分别命名为 DeepSeekMoE 和 DeepSeekMLA);2)预训练采用FP8 混合精度训练框架减少运算量,并通过算法、框架和硬件的协同设计,几乎实现了计 算和通信的完全重叠,显著提升了训练效率;3)训练后:将长思维链 (CoT) 模型中的推 理能力提炼到 V3,显著提升了其推理性能。而 R1 系列模型直接将强化学习 (RL) 应用于 基础模型,无需依赖监督微调 (SFT) 作为初始步骤。这种方法可以减少对大量监督数据的 依赖,降低训练成本。 总的来说,DeepSeek 通过一系列创新,大幅降低了其模型的训练成本,且保有优秀的 性能表现。同时,DeepSeek 对其模型进行了开源。目前可以在开源社区平台下载 DeepSeek R1、V3、V2 等各版本的模型,同时公司还提供了一些轻量化及蒸馏模型,针对 参数量更小的场景。虽然这些模型主要应用于文本领域,且其模型并不一定能直接移植到 端侧,但其开源模型及降本思路具备参考价值,为行业提供了成功大幅降本的案例,使行 业有机会迎来更多参与者,加速应用落地。

2024 年,生成式 AI 领域出现了许多应用方面的尝试,包含软件及硬件,为后续的发 展奠定了基础。软件方面,从 AI 办公助理到 AI 视频制作,再到语音代理和 AI 会计师。 其中,部分 AI 应用产品已有不错表现。Perplexity 自推出以来一直处于增长状态,每月活 跃用户达到 1500 万。根据公司 2024 年 12 月的公告,ChatGPT 在全球每周拥有 3 亿活 跃用户。OpenAI 于 10 月推出了 ChatGPT Search,这是其现有类似搜索功能的扩展。就 国内看,豆包截止至 11 月底,豆包在 2024 年的累计用户规模已经超过 1.6 亿,每日平均 新增用户下载量稳定维持在 80 万,成为全球排名第二,国内排名第一的 AI APP。AI 产品 榜全球总榜数据显示,2025 年 4 月份,ChatGPT 稳坐第一,拥有 5.5 亿月活跃用户;阿里 夸克第二,月活跃用户量近 1.5 亿;字节豆包第三,月活约 1.1 亿。国内总榜上,排名前三 的分别是夸克、豆包和 DeepSeek。

硬件产品方面,主要包括 AIPC、AI 手机、AI 可穿戴(耳机/眼镜等)、AI 玩具、汽车 (自动驾驶)、机器人等。其中,AIPC 自 2023 年首次推出后,已经过一年多的迭代优化, 已具备一定规模;AI 手机于 2024 年开始发布,几乎所有大型手机厂商均有相关机型推 出;可穿戴类产品,尤其是眼镜产品在市场上取得优异销售成绩,逐步得到各大科技公司 重视;AI 陪伴、玩具类产品也有更丰富的产品产出,并逐步积累客户群体;汽车已在自动 驾驶的长年探索中逐步使用生成式 AI 技术,而 AI 机器人市场仍在商业化探索阶段。

端侧硬件是 AI 应用的基础,也是重要的用户入口。目前我们使用各类 AI 应用均是通 过各类端侧硬件,如手机、电脑、可穿戴设备等。作为用户直接接触的应用媒介,端侧硬件能够促进 AI 技术融入更多的场景中,让各种设备具备智能化的交互和决策能力,提升了 用户体验,加速人工智能的普及。同时,作为用户入口,端侧硬件承载较多用户数据,是 AI 技术个性化与定制化的基础。例如,用户使用手机进行打车、购物、日程规划等操作, 具有一定个人倾向性,AI 手机则可以根据用户的使用习惯和偏好,在本地进行个性化的规 划决策,帮助用户简化日常操作流程。 在各类 AI 硬件产品中,AIPC/手机等消费类产品在较短的时间内放量,并形成对生成 式 AI 技术投入回报的机会更大。基于自动驾驶的汽车产品出于对安全、可靠性、响应速 度等方面的高要求,在 AIGC 技术应用方面有较大限制,且价格更高,用户更换周期更 长;而机器人产品尚未形成销售规模,处于商业化探索阶段。因此,本文主要聚焦于 AIPC/手机/可穿戴/陪伴等偏消费类产品的探讨。

AIPC 在业界尚无统一定义,与传统 PC 的主要区别在于是否可在本地运行 AI 大模 型。AIPC 的概念最早由处理器芯片厂商英特尔于 2023 年 9 月提出,而后每家头部厂商对 AIPC 均有自己的定义,各厂商对功能定义均有差别,如英特尔认为 AIPC 由三个法则定 义:具备本地算力、经济回报、数据私有,而联想则认为 AIPC 需具备五大特征:具备个 人智能体、个人大模型、本地混合 AI 算力、开放 AI 应用生态、数据隐私安全保护。但整 体而言,目前业界一般认为 AIPC 硬件方面须使用支持 AI 的计算架构,即为如 “CPU+GPU+NPU”的异构方案,其与传统 PC 最大的区别在于可在本地端侧运行 AI 大模 型。 基于本地运行大模型的需求,AIPC 变化的核心在处理器。为了顺应 PC 领域的 AI 应 用和趋势,x86 和 ARM 阵营的处理器厂商都已对其产品规格进行了战略性升级,与以往机 型相比,一个关键的不同是集成 NPU。苹果和高通等 ARM 阵营公司在智能手机领域积累 了丰富经验,在 NPU 效率方面,这些公司的内部技术目前处于领先地位。与此同时,由英 特尔和 AMD 等巨头组成的 x86 阵营也不甘落后。AMD 于 2023 年底发布的 8040 系列有了 显著的进步,算力与当年年中推出的 7040 系列相比有了一个大飞跃。英特尔在同月推出了 英特尔酷睿 Ultra 处理器,TOPS 达到 10。

头部 PC 厂商均已加入 AIPC 的发展行列。苹果 Mac 早在 2020 年就已经从英特尔处 理器过渡到 M1,同时将苹果神经引擎(ANE)引入 Mac 产品组合,成为市场上唯一 AIPC。基于 Windows 系统的头部 PC 厂商也已公开表示,AIPC 将是他们即将推出的最重 要的创新产品,希望借助这类产品在 2024 年及以后实现市场加速复苏。围绕该类别的重点 信息包括:创造“全新的用户体验”(华硕)和提供“显著的生产力提升”(戴尔)。供应商还 宣传 AI 为“行业拐点”(联想),并指出与整个市场相比,该产品类别表现优异。在 CES 上,高通公布的最新数据是,搭载骁龙 X 系列平台的 AIPC 已经超过 60 款,预计到 2026 年这个数字将超过 100 款。

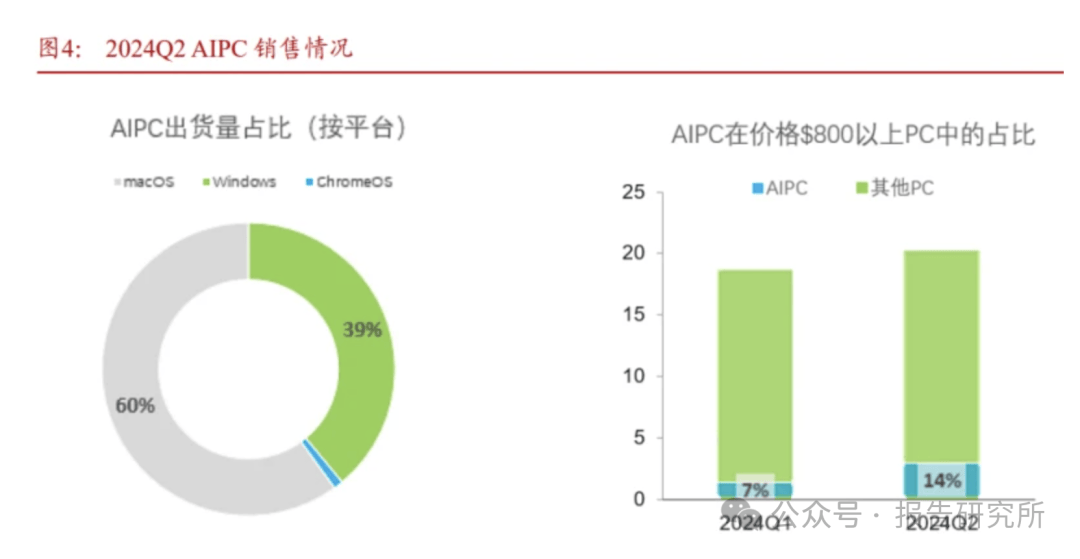

从市场表现来看,经过一年多各主流厂商的新品尝试与迭代,AIPC 销量已具备一定 规模,并快速增长。2024 年第二季度,根据 Canalys 的数据,支持 AI 的 PC 出货量为 880 万台,占本季度所有 PC 出货量的 14%。Apple 的整个 Mac 产品组合将 M 系列芯片与神经引擎相结合,拥有目前最高的 AIPC 出货量和产品组合份额。在 Windows 领域,支持 AI 的 PC 出货量环比增长了 127%。联想是全球出货量最高的 PC 供应商,已将支持 AI 的 PC 份额提升至本季度 Windows PC 总出货量的 6%左右。这意味着其支持 AI 的 PC 出货量环 比增长了 228%。惠普在其 Windows 出货量中实现了约 8%的 AIPC 份额,戴尔在其强大的 商业影响力的支持下,其 Windows 出货量中有不到 7%的 PC 是支持 AI 的 PC。

当前各大厂商推出的 AIPC 的主要产品功能有:1) AI 智能助手:如惠普惠小微、联想小天等,能够与用户交互,回答用户问题,帮 助查找文件,调用工具,执行本地知识库推理任务等,作为更便捷的交互入口, 对于消费及商用类用户均有帮助,能够提高使用效率; 2) 性能加强:如惠普 AIPC 支持处理 LLM 训练、机器学习等数据密集型 AI 操作, 戴尔 Pro 16 Plus 可助力企业加快部署 AI 应用程序,实现设备端 AI 集成等,主要 适用于商业类用户; 3) 一系列 AI 应用:如写作工具、PPT 辅助生成、图像/视频处理工具、翻译/纪要、 文件整理和查找等,可以适用于有该类需求的特定商用及消费类客户,帮助提升 工作效率及使用体验。

作为体量较大的消费电子产品,手机也是 AI 硬件端落地的重要产品。苹果、谷歌和三 星等全球主要厂商以及华为、小米、荣耀、OPPO 和 vivo 等中国领先厂商都走在将生成式 AI 功能集成到其设备的前列。2024 年下半年,在各大手机厂商的新品发布会上,AI 能力 已然成为必不可少的宣传亮点。 对于 AI 手机的定义同样未能统一,与传统手机区别主要在是否支持运行端侧 AI 模型 和应用,最重要的硬件变化在处理器。与 AIPC 类似,AI 手机同样没有统一的定义,根据 Canalys 及 IDC,AI 手机需要关键的硬件能力,比如优化专用处理器(如 ASIC、GPU 等),算力达到一定水平(如 NPU 算力大于 40 TOPS、实时 LLM 大于 10 tokens/秒等),以 支持运行端侧 AI 模型和应用。

为 AI 手机提供处理器芯片的厂商中,第三方厂商主要有高通和联发科,苹果、华 为、三星、谷歌等全栈厂商则具备自己的终端。高通在实时性能方面展现出了高标准,其 骁龙 8 Gen 3 在设备上运行优化后的 7B 大语言模型时,速度能达到 20 个 tokens/秒。联发 科技的生成式 AI 产品战略同样具有竞争力,其天玑 9300 就配备 APU 790,其 NeuroPilot Stack 能帮助安卓设备厂商充分利用计算能力,该平台还简化了安卓开发者部署多模态生 成式 AI 应用的过程。联发科技正战略性的利用其在中国市场的主导地位推动其在智能手机 领域的生成式 AI 计划。联发科技与百川智能、百度文心、零一万物和阿里巴巴通义千问等 AI 模型供应商的合作,将巩固其在中国的应用程序开发版图,确保在中国市场的竞争中占 据有利地位。

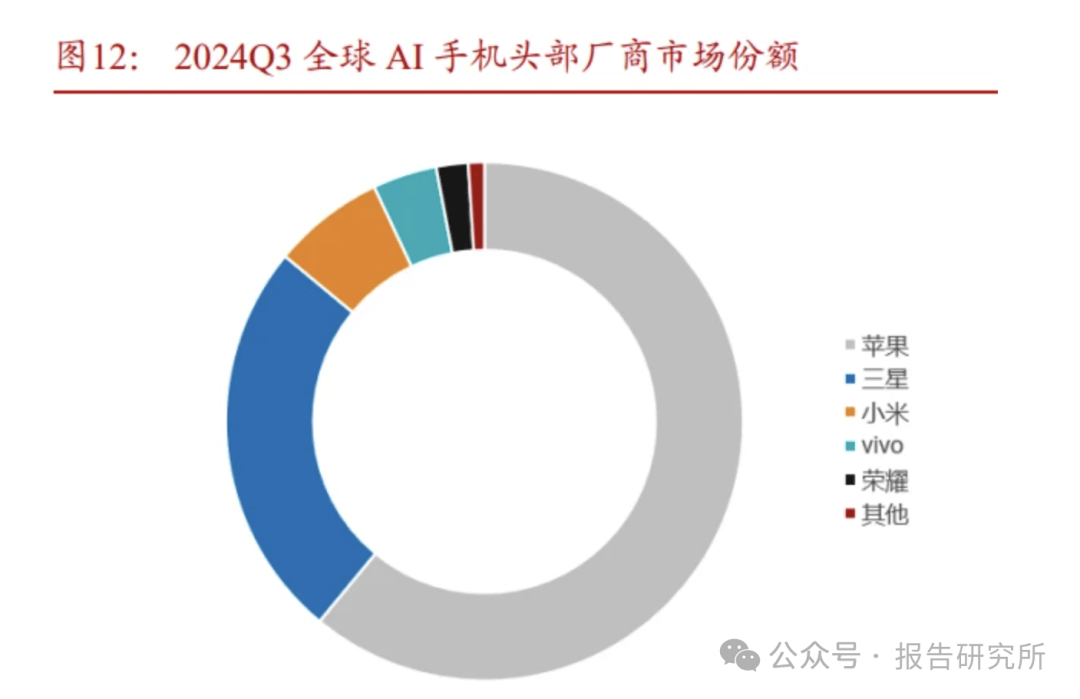

在 2025 年 1 月的报告中,Canalys 数据显示在 2024 年第三季度,中国 AI 手机出货量 同比大幅增长 591%。从 2023 年第三季度到 2024 年第三季度,中国大陆 AI 手机出货量稳 步提升,渗透率从 3%提升到 22%。Canalys 还公布 2023 年第三季度到 2024 年第三季度中 国大陆安卓 AI 手机总出货量为 2600 万台,其中小米和 vivo 是两大巨头,分别占据 38%和 31%的份额,OPPO 和荣耀分别拿下 12%和 11%的份额,三星为 4%。

对于 AI 手机未来几年发展,各家机构预测较为乐观。Canalys 预测 2024 年全球 16% 的智能手机出货为 AI 手机,到 2028 年这一比例将激增至 54%。受消费者对 AI 助手和端 侧处理等增强功能需求的推动,2023 年至 2028 年间,AI 手机市场以 63%的年均复合增长 率(CAGR)增长。除了 Canalys 外,Counterpoint 曾预计 2024 年全球 AI 手机渗透率将达 11%,并将于 2027 年提升至 43%。IDC 则预计,2024 年全球 AI 手机出货量将达 2.34 亿 台,2028 年有望增长至 9.12 亿台。国内市场方面,IDC 预计 2025 年中国新一代 AI 手机市 场出货量预计达 1.18 亿部,同比增长 59.8%,占整体市场的 40.7%。2027 年有望增长至 1.5 亿台,占中国手机整体市场比例达 51.9%。

从产品实际用户反馈来看,部分用户对生成式 AI 功能具备较高兴趣,但支付额外费 用意愿较低。据报道,北美地区对生成式 AI 的认知度最高,达到 72%,且有高达 67%的 美国受访者表示愿意升级到一款搭载了生成式 AI 技术的智能手机。目前最受欢迎的 Gen AI 应用包括写作辅助、图像生成和语音助手等,并且已有更多用户开始使用手机智能助手 来进行手机操纵。 然而,尽管消费者对 AI 手机表现出较高兴趣,但为这些功能支付额外费用的意愿却不 高,部分已经购买并使用的用户也反馈了产品存在的不足,主要包含: 1) 价格提高,但缺乏“杀手级应用”:AI 手机需要强大的硬件支持,这推高了生产 成本,导致售价上涨。然而,消费者对 AI 功能的实际价值感知有限,不足以支撑 产品价格上涨。首先,用户已经习惯在没有智能助手的情况下使用手机,在大部 分情况下并不需要智能助手的帮助。对于其他智能化功能,用户也可以利用各种 AI 应用联网使用,通过手动控制上传 APP 的内容来保护隐私,而不必额外花费将 云端功能移动到本地,导致终端价格上涨。相较于 PC,使用移动网络的手机更无 需担心断网问题。

2) 技术成熟度不高:当前 AI 手机的技术仍处于探索阶段,许多功能尚未成熟,用户 体验不稳定。例如,AI Pin 和 Rabbit R1 等激进派产品因频繁断连和过热问题,市 场反馈不佳。再如 Apple Intelligence 的通知概要功能,将用户收到通知信息概括为一条要点,但用户反馈这些要点并不能有效概括所有未读信息,或产生了理解 错误的概括。 3) 信息安全存在隐患:AI 手机在运行过程中需要收集海量用户数据,相比 PC 而 言,手机的携带时间更长,能够接触到的用户信息更多,如果手机厂商或应用开 发者在数据收集、存储、使用和共享环节存在不规范操作,则可能导致数据泄 露。 展望未来,AI 手机需提供更实用的功能以及更好的体验来支撑更高的价格,大模型厂 商的产出压力及算力降本有望推动“杀手级应用”的产生。相对于 AIPC 而言,AI 手机在 渗透上更具优势。手机的换机周期相较 PC 更短,且许多厂商每年更新的旗舰机已经是 AI 手机,更促进了 AI 手机的渗透。但 AI 手机仍需配备与价格相匹配的功能,积累更多用户 好评,让用户认为值得购买,才能支撑未来的持续渗透。对大模型厂商而言,AI 手机也是 AIGC 落地的重要终端,且手机用户数量较 PC 更多,使用时间更长,倘若 AI 功能推广成 功,获得的收益可能更大,具有更高吸引力;数据中心的规模化以及 DeepSeek 的模型训练 降本方案有望成为端侧大模型功能加强的催化剂,促进“杀手级应用”的产生,进而推动 AI 手机的加速放量。